8月28日救市政策利好消息刺激令上证指数高开达5%,创业板高开幅度更到达到6.96%。而开市后全天股指出现压制式下滑,收市将当日开盘高开涨幅几乎全抹掉。非但民间声讨日内程序化T+0交易是罪魁祸首,连交易所官媒也都声讨不公。最后证监会快速出台条例限制部分高频程序化T+0交易。证监会行事必然是掌握有证据才会出台限制条例。

从一些公开消息和专业人士预估,2020年至2022年3年中A股市场量化,程序化T+0交易占市场总交易量约大概20%。今年其交易量整体成交额下有一定的下降但占比也不低。近年来量化交易对市场上升形成压制是明显的影响因素之一。高频程序化T+0交易策略中的“先融券卖出,砸低后买回平仓”是一种做空策略。这种策略可以将一个标的股短线砸的体无完肤。量化,程序化T+0交易策略众多,不能笼统简单的说对市场有益或者是有害,具体是要区别对待。

量化,程序化T+0交易是否会出现操纵股价行为?答案是肯定的,真有。程序化T+0交易否会出现操纵股价,这与程序设计者设计策略有关。如果在设计中加入操纵策略,那么就会出现明显操纵行为,这属主观操纵。程序设计者没有加入操纵策略,但程序在执行时仍然可能形成操纵行为,这是非主观操纵。

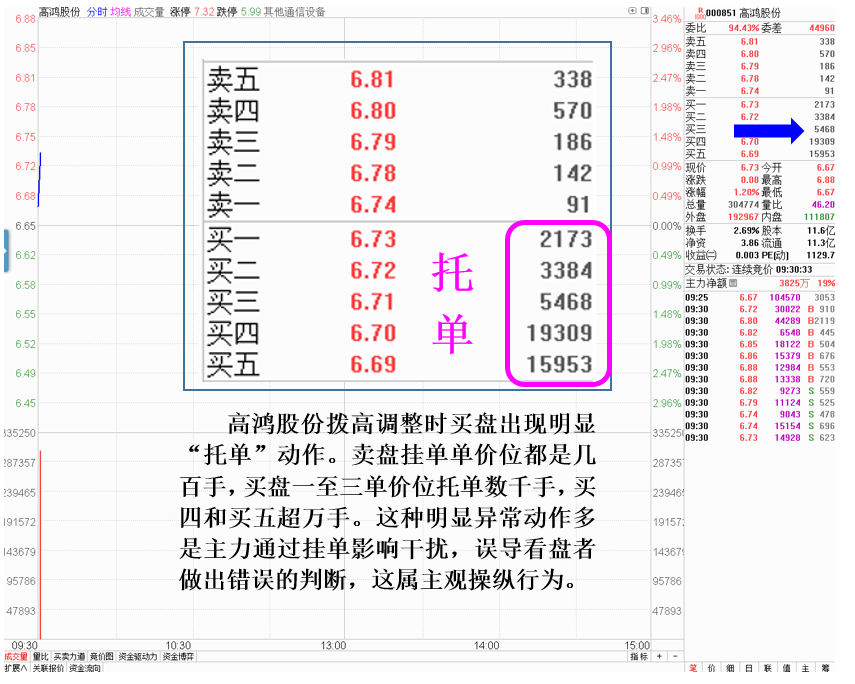

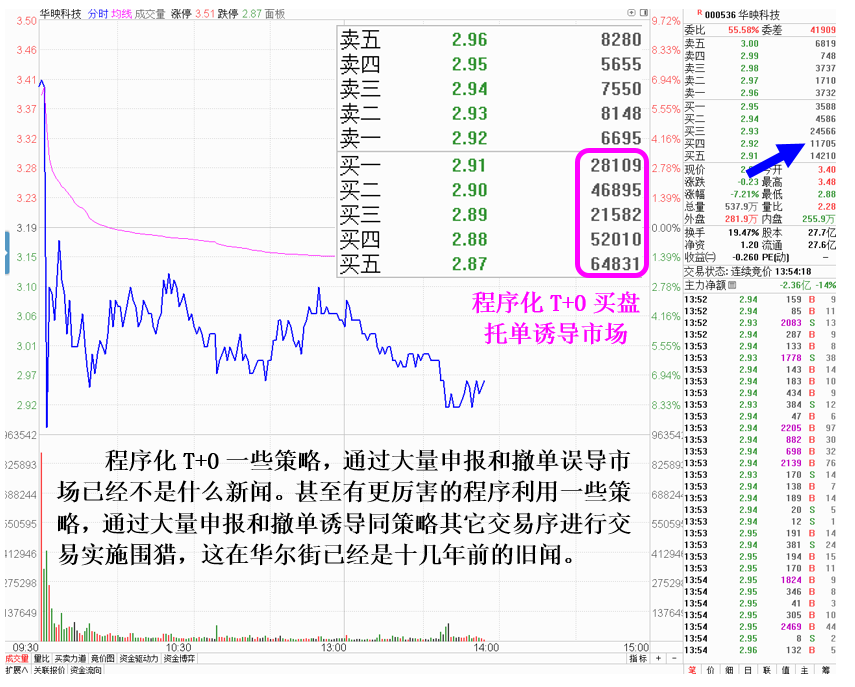

譬如,程序化T+0在标的股中展开交易时,买卖盘出现大量以非真正交易为目的挂单和频繁撤单,这是一种以影响误导他人为目的的操纵行为,也是一种主观操纵行为。

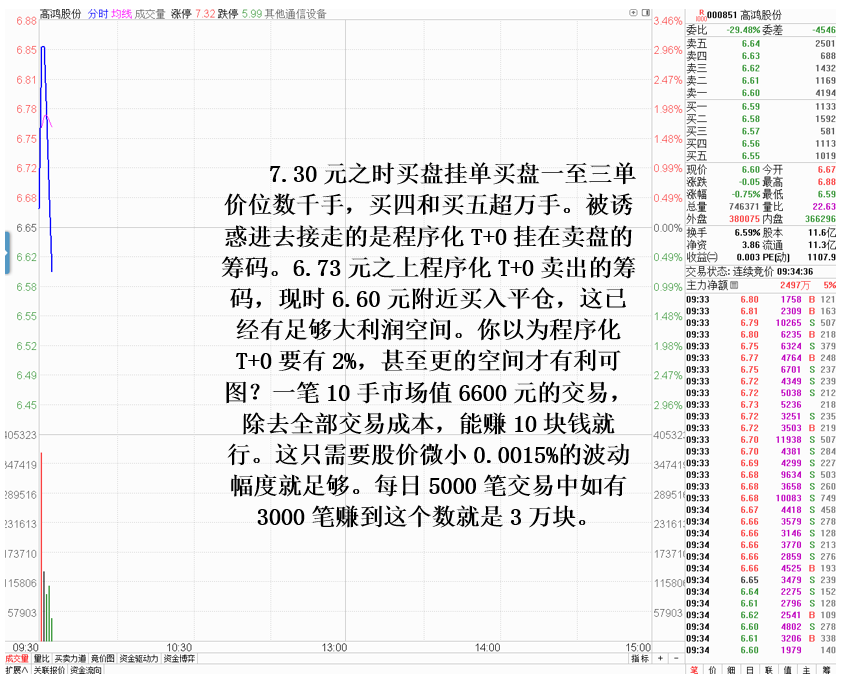

譬如,程序化T+0在标的股中交易,出现连续性买入或者卖出指令,导致股价出现单边或双边巨幅波动,这就形成非主观操纵。个入买卖交易在个股中如果实施连续买或卖,导致价格连续推高或砸低超过2%幅度,就有可能被追究操纵股价行为。而量化,程序化T+0交易在执行交易时,单账户或多账户进行接力式拉升或砸盘,每次仅实现1.9%幅度就切换账户接力。这形成事实操纵,但仍在规则内交易,由于法律法规还没有完善要追究操纵责任是较难定性的。

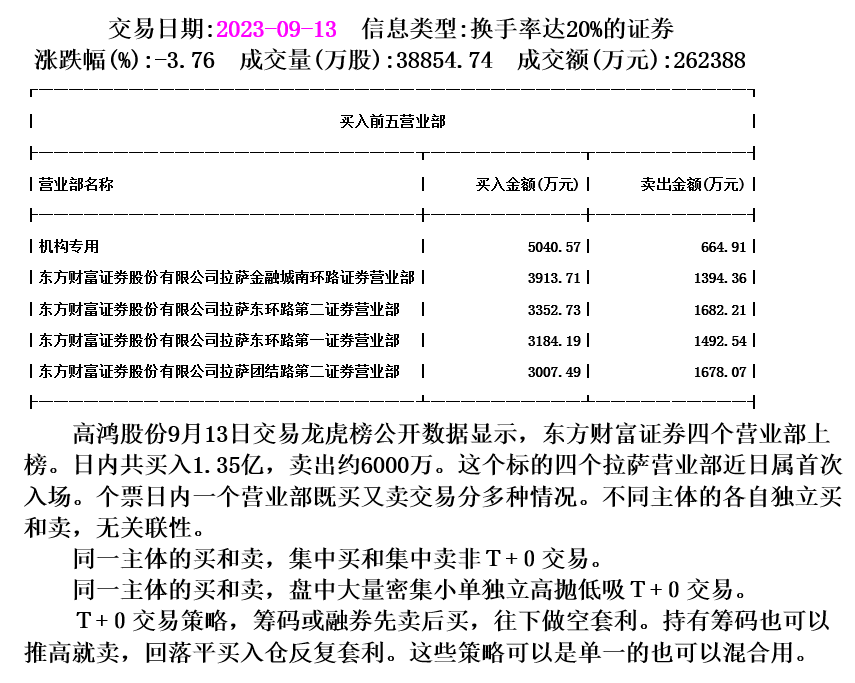

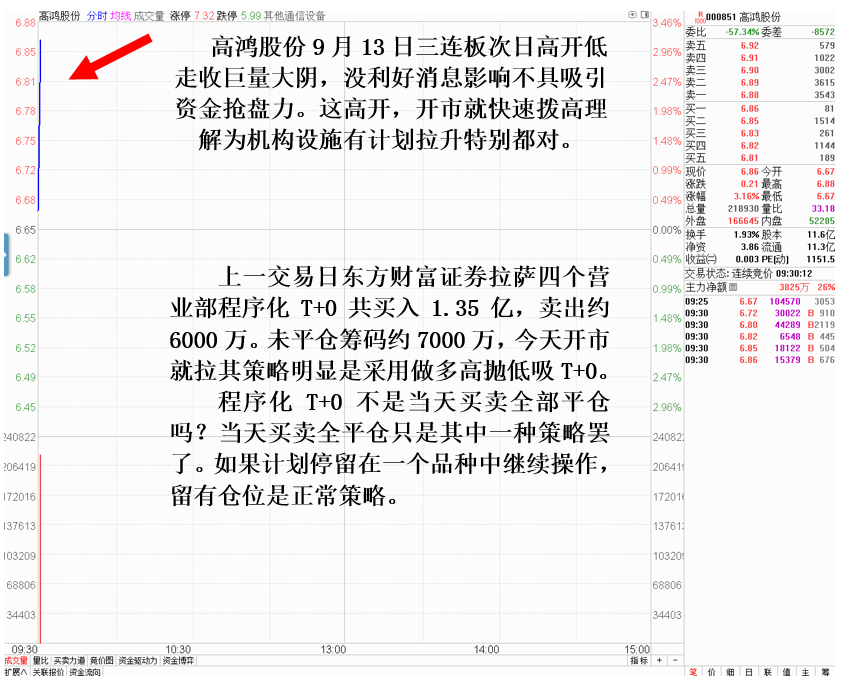

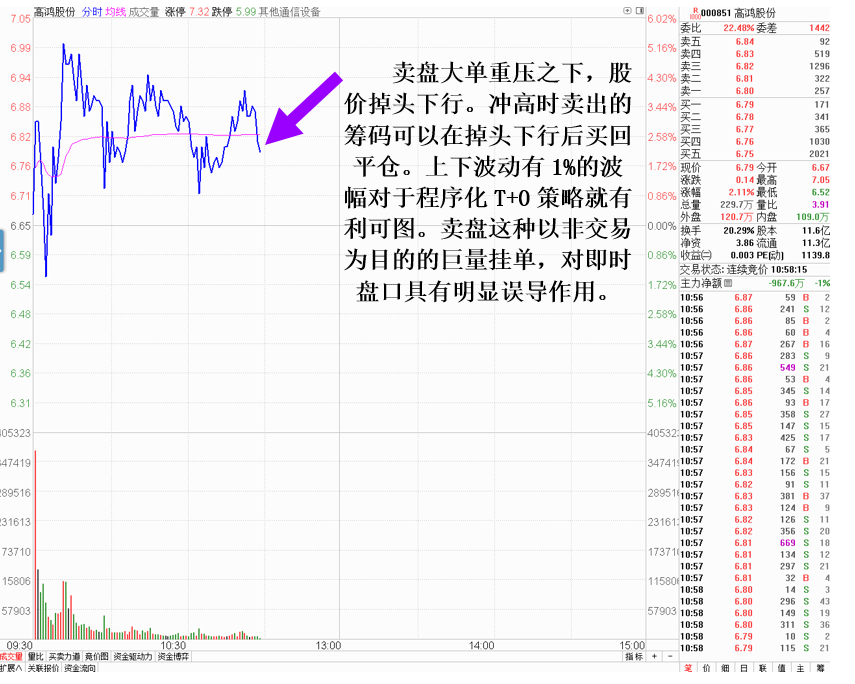

下面就以高鸿股份9月14日盘面表现,看程序化T+0交易是如何在标的股中,实施以非真正交易为目的大量挂单和撤单,进行影响误导他人为目的的主观操纵行为。

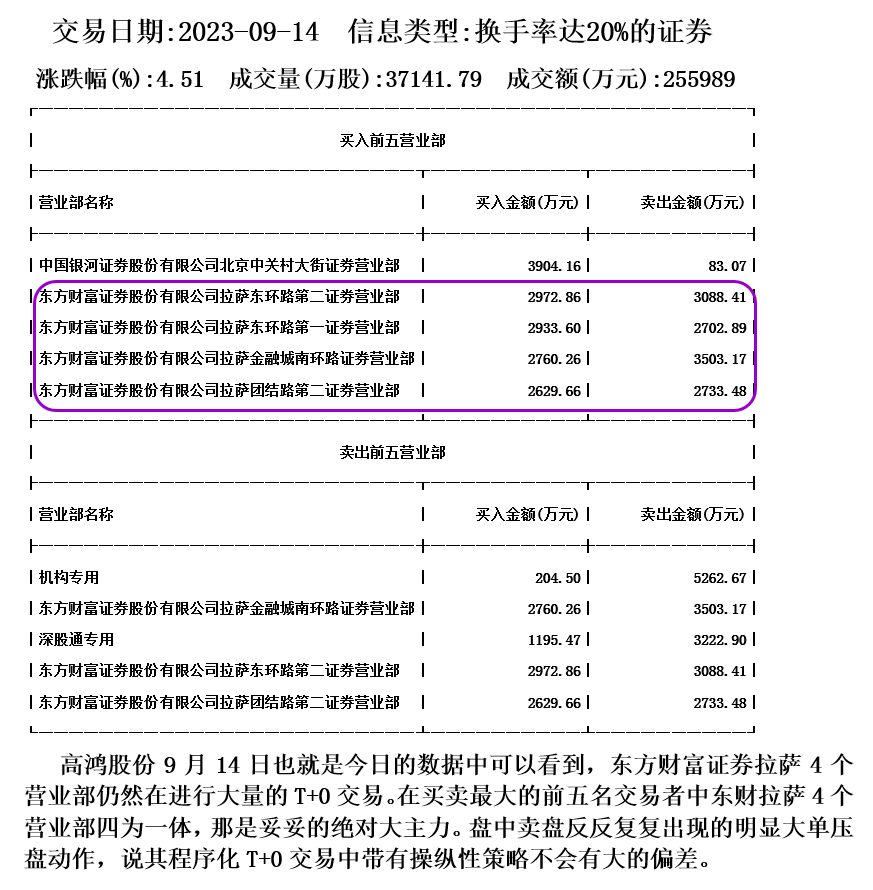

大多数投资者以为东方财富拉萨团营业部是所谓的散户集中地,而事实东财拉萨团营业部中一直隐藏盘踞着一批程序化T+0交易机构。但凡在龙虎榜中能看到的一个股票日内买卖金额大,金额较接近的,大都是程序化T+0交易机构干的。在这些程序化T+0机构中,部分程序化T+0交易策略中带有主观“以非真正交易为目的大量申报和撤单,利用买卖盘挂单影响误导他人主观操纵行为。

转载请注明:金印投资 » 程序化T+0挂单干扰操纵盘面表现